家族信託なんて自分の家には必要ないと思ってらっしゃる方も多いようですね。

家族信託がどんなときに必要になるのかについて、具体的な例をご紹介したいと思います。

必要となる場面のイメージが湧きにくいと感じている方は是非、ご自身の生活と照らし合わせてみてください。

家族信託を利用するべき場合の代表的な例は以下です。

- 認知症になった後のことが心配な場合

- 再婚をして相続をする家族を指定したいとき

- 事業を持っている場合

- 障害のある子供を守りたいとき

- ランニングコストをおさえて委託したい場合

それぞれについて、活用事例を加えながら詳しくご紹介します。

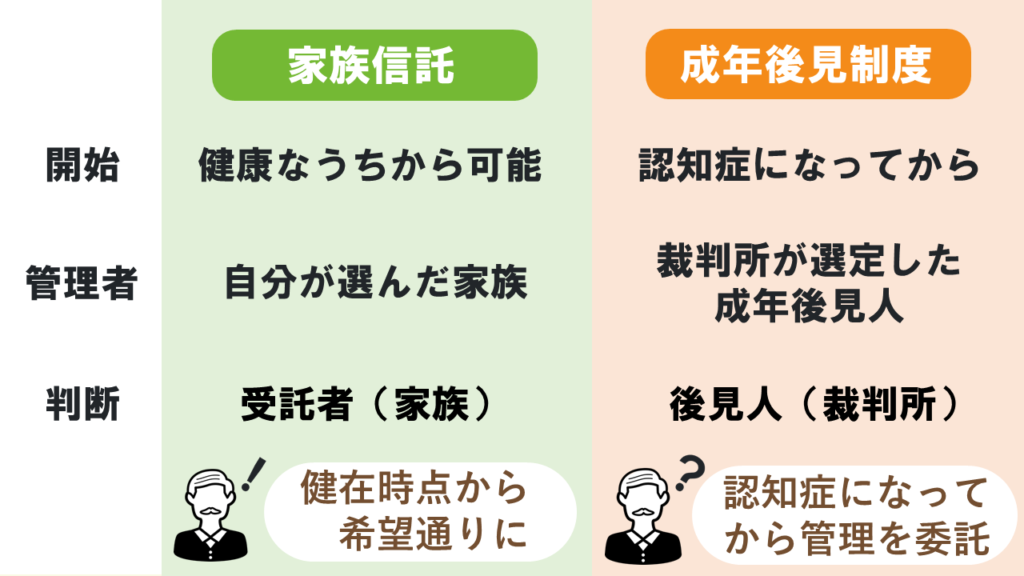

認知症になった後のことが心配な場合

家族信託の最大のポイントと言える部分として、「健康なうちから財産の対策ができること」が挙げられます。

例えば認知症などにより判断力や認知力が低下してしまった場合、財産の不正利用を阻止する必要があるため、金融機関の口座は凍結されてしまいます。

この場合は、後見制度を利用する以外に認知症になった親の財産を管理することはできなくなります。

しかし、後見制度の場合は大きな財産を動かす際、裁判所からの判断を仰ぐ必要があるのです。

さらに、後見制度は実際に認知症が始まった時点以降でないと利用することができません。

そのため、事前に資産を動かす準備をすることができないのです。

一方、家族信託を利用していれば、健全な状態で資産を動かし始めることができます。

例えば、自分が他界した後、10代の子供に毎月の生活費を与えたいと考えている親は、家族信託を利用することによって健在時点から希望通りに財産を動かし始めることが可能です。

実際に認知症になってしまった場合にも引き続き同じように財産管理が行われるので、安心することができます。

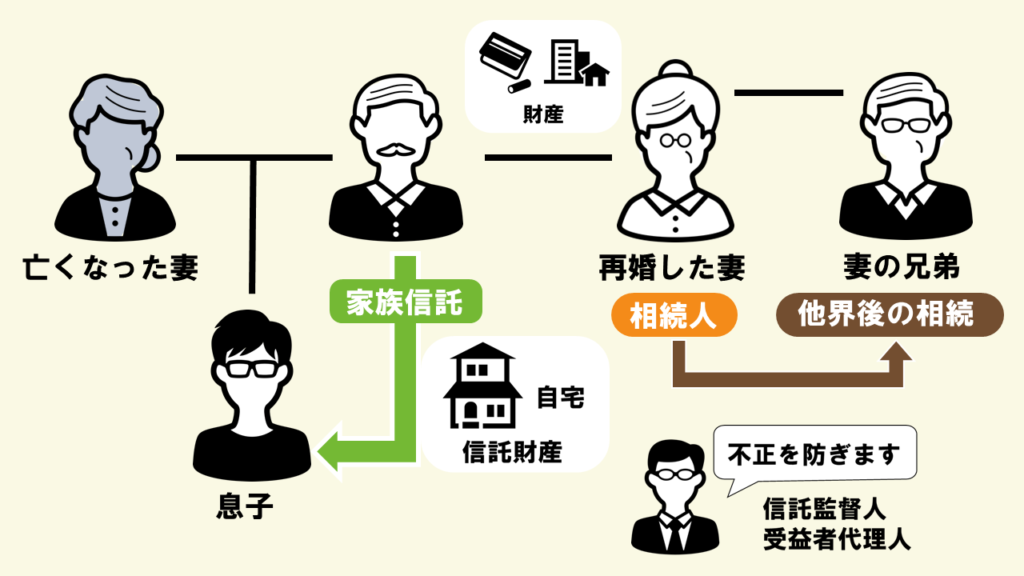

再婚をして相続をする家族を指定したいとき

再婚をしている場合、家族信託を利用していない場合の相続が、希望通りにならないことが多いです。

例えば財産のある男性は、死別した妻との間に息子がいたとします。

息子は成人して別居していて、再婚した妻と男性の自宅で一緒に住んでいます。

男性が他界した後も妻を家に住ませたいと考えていますが、妻を相続人にした場合、妻が他界した後は妻の兄弟に相続されることになります。

そこで、「妻が他界した後は息子に自宅を相続させたい」という希望のある男性は、家族信託を利用することで希望通りの相続を可能にすることができます。

信託監督人や受益者代理人をつけることで、死後も不正なやりとりを防ぐことができるのです。

相続する人は法律により決められているため、特定の希望がある場合には家族信託を利用して意図的に相続相手を指定する必要があります。

このように家族信託では、遺言では実現することができない希望を解決することが可能なのです。

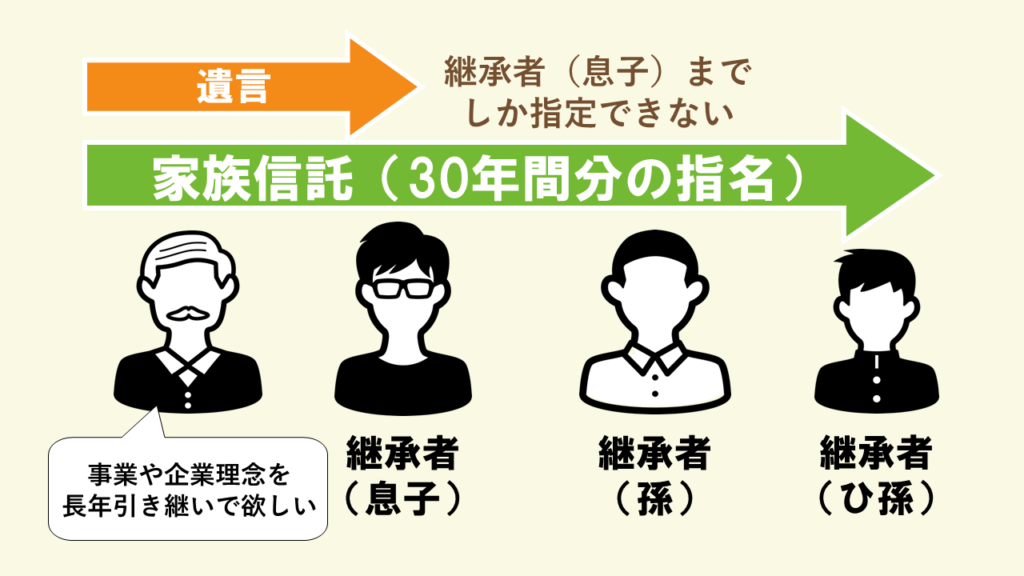

事業を持っている場合

ご自身で事業を構えている人は、事業を承継するタイミングが来るはずです。

その際に家族信託を利用することで、自信の希望や企業理念を理想の形で引き渡すことができます。

遺言の場合、次の世代までの財産承継までしか指定をすることができません。

しかし、家族信託を利用することで、信託契約を結んでから30年間ぶんの継承者を決めておくことができます。

つまり、息子の後は孫、その後のひ孫など、事業を継承させたいと考えている家族を指名しておくことが可能です。

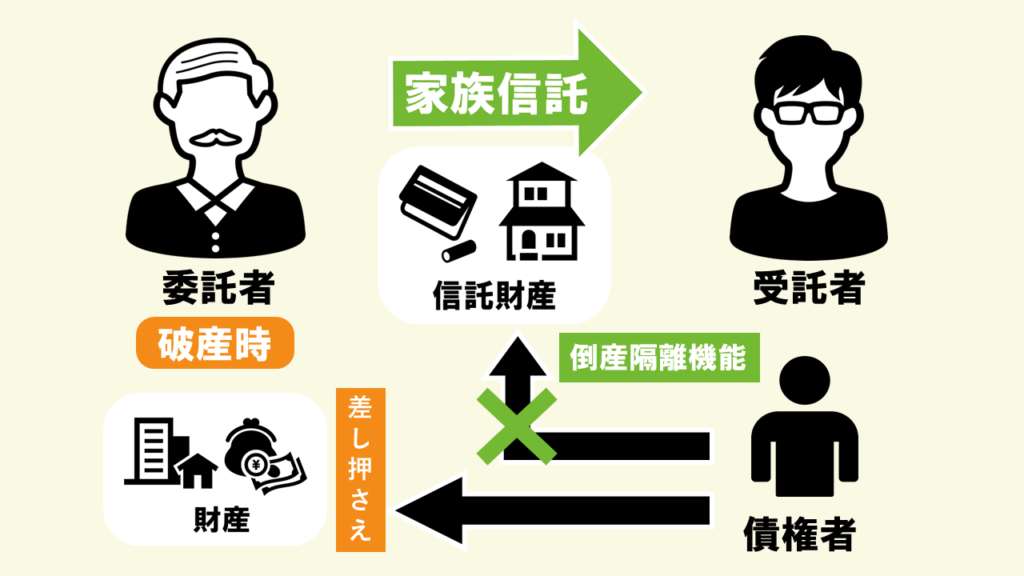

破産時に役立つ倒産隔離機能

事業が万が一の状況で破産に追い込まれてしまった場合、全財産が差し押さえ対象となります。

しかし、信託財産とされている財産に関しては、「倒産隔離機能」により守られます。

委託者・受託者どちらが破産をした場合にも、信託財産は差し押さえられることはありません。

ただし、意図的な破産の場合には対象から外れてしまうので悪用をすることはできません。

障害のある子供を守りたい場合

障害を持つ子供がいて、自分で金銭の管理ができない場合があります。

自分たちが他界したときにも、子供が相続した金銭で生計を立てられるようにしてあげたいと考えている親にとって、家族信託はとても有益です。

信頼のおける親族を受託者、障害のある子供を受益者とする家族信託を結んでおけば、他界した後にも子供が生活をしていくことが可能です。

このときには専門家である弁護士などを信託監督人や受益者代理人にすることで、受託者が不正に財産へ癒着することから子供を守ることができます。

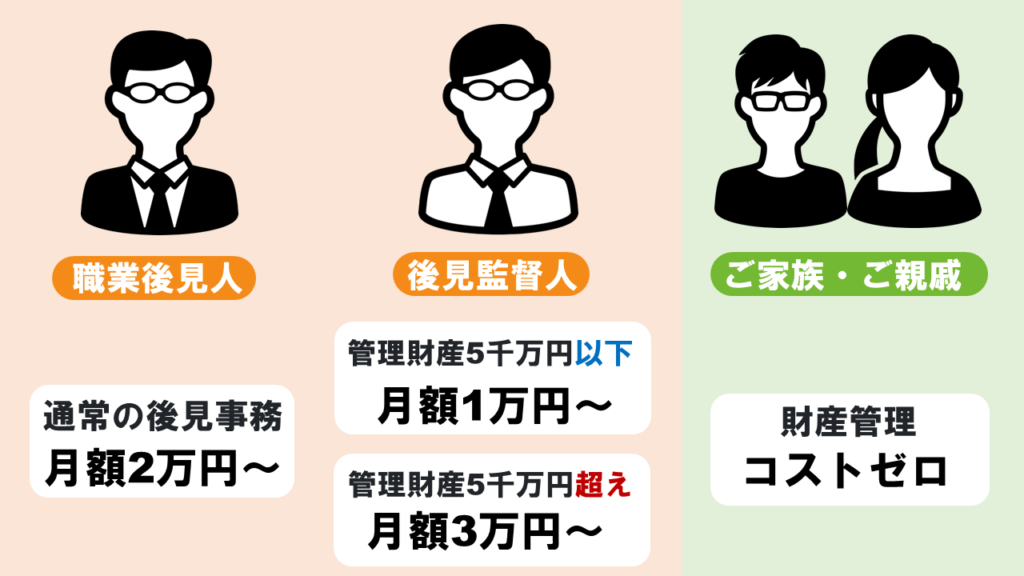

ランニングコストをおさえて委託したい場合

職業後見人や後見監督人に委託をする場合、毎月のランニングコストが大きくかかります。

例えば職業後見人が通常の後見事務を行った場合、報酬は月額2万円からかかります。

後見監督人の場合、管理財産が5000万円以下の場合月額1万円から、5000万円を超える場合は3万円からかかります。

このような費用を毎月払っていくことになる一方、家族信託を行う場合は、委託される子供や親戚が管理をすることになるので、実質コストがゼロです。

ランニングコストはトータルで大きく変わると言えます。

上記に当てはまる場合には、家族信託を利用するメリットが大きいと考えられます。

家族信託は必要ないという思い込みは危険

家族信託については、「自分には関係ない」と思ってる人が多いのが現状です。

毎日健康に過ごしているご家族を見ていると、「認知症」は遠いお話に感じてしまいがちです。

事前に対策しておくことで、無駄なコストを抑える事もできる可能性がありますので、是非一度ご相談下さい。